Trigo post kirchnerismo: la siembra creció 80% en el centro norte provincial

:format(webp):quality(40)/https://puertonegocioscdn.eleco.com.ar/media/2018/08/trigo-2.jpg)

Esta campaña cubre casi 360.000 hectáreas en la región, impulsado por la excelente cotización y la necesidad de los productores de recomponer las finanzas tras la sequía de la última campaña. También hay una mejora notable en la relación insumo-producto.

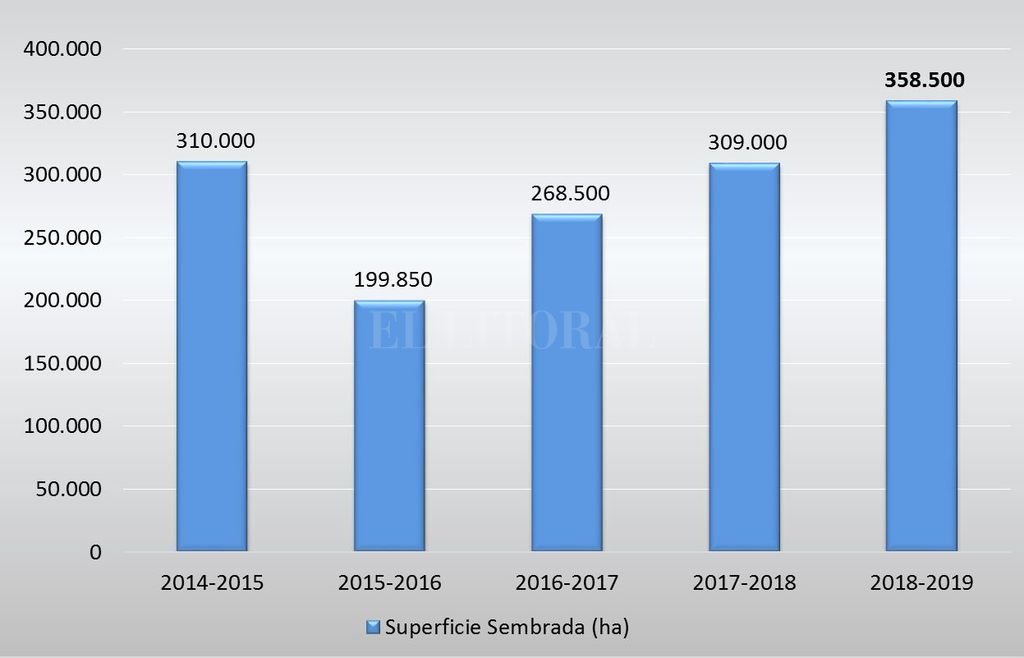

Respecto de la última campaña triguera sembrada durante el gobierno kirchnerista, en 2015, la actual superficie implantada con el cereal en el centro norte santafesino resulta casi 80% superior. Además de la mejora impositiva que implicó la quita de las retenciones, influye el histórico momento que vive la cotización del cereal, según un estudio del Centro de Estudios y Servicios de la Bolsa de Comercio de Santa Fe.

“En los doce departamentos del centro-norte de Santa Fe, el Sistema de Estimaciones Agrícolas estimó una superficie sembrada de 358.000 ha, máximo histórico desde el comienzo del programa. Dicha superficie constituye un crecimiento del 16,0% respecto a la campaña pasada y un 79,4% respecto a la campaña 2015/2016”, precisó el trabajo.

Superficie sembrada en hectáreas en el Centro-Norte de la Provincia de Santa Fe por campaña. Foto: CES-BCSF

Entre los argumentos que mencionan los técnicos se cuentan las magras proyecciones de producción mundial y la coyuntura nacional, que han impulsado los precios del cereal. “Esta nueva realidad comercial, sumada a la necesidad de los productores de recuperarse de una mala campaña gruesa, promovieron el crecimiento del área sembrada con trigo, con proyecciones de producción y de exportaciones inéditas para el país”.

El trabajo del CES, además de comparar la superficie sembrada en el centro norte de la provincia de Santa Fe respecto de campañas anteriores, hace un interesante análisis del mercado del trigo y de los precios de los contratos de futuros del Mercado a Término de Buenos Aires (MaTBA). “Se observa -dice el informe- que la posición enero 2019, se encuentra en precios superiores a las tres últimas campañas para la misma época del año.”

En lo que va de agosto, -precisa el informe- los contratos de futuro de trigo evidenciaron un alza, así como también el tipo de cambio ($/u$s), lo cual permitiría cerrar posiciones a precios mayores a los $ 7.600 por tonelada para la posición enero-2019.

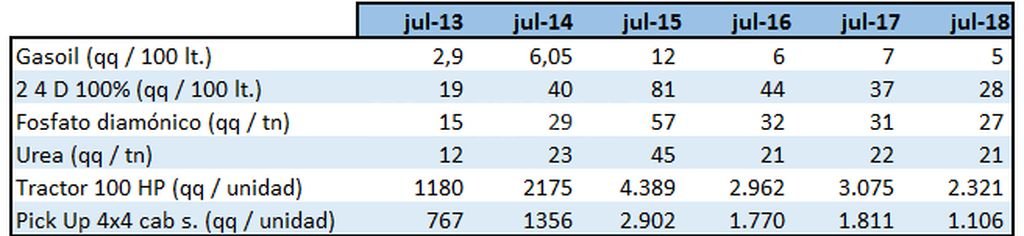

Relación insumo/producto para trigo en el mes de julio de cada año desde 2013 hasta 2018. Foto: CES-BCSF

El trabajo incluye, además, un detalle de la evolución histórica de la relación insumo-producto, en la que se aprecia un fuerte contraste con la última siembra durante el kirchnerismo. Mientras en 2015 se necesitaron 12 quintales de trigo para comprar 100 litros de gasoil, en la actualidad alcanza con 5 quintales. Tres años atrás, un tractor 100 HP equivalía a 4.389 quintales de trigo versus 2.321 este año. O una pick-up de cabina simple, que pasó de valer 2.902 quintales a 1.106.

Algunas conclusiones que se resaltan son:

– Según datos del Panorama Agrícola Semanal de la Bolsa de Cereales de Buenos Aires, la superficie sembrada con trigo alcanzó las 6,1 millones de hectáreas en todo el territorio nacional, un 7,0% mayor en relación a la campaña pasada.

– En los doce departamentos del centro-norte de Santa Fe, el Sistema de Estimaciones Agrícolas estimó una superficie sembrada de 358.000 ha, máximo histórico desde el comienzo del programa. Dicha superficie constituye un crecimiento del 16,0% respecto a la campaña pasada y un 79,4% respecto a la campaña 2015/2016.

– Las cotizaciones diarias del disponible de trigo en el mercado de Rosario evidenciaron un promedio en el mes de mayo de u$s 247,1, el mayor promedio mensual desde julio de 2013. En lo que va del mes de agosto, estos precios alcanzaron valores de hasta u$s 220,9 por tonelada.

– Los contratos futuros de trigo para la posición enero con descarga en Rosario presentaron a lo largo de todo el año precios superiores a las últimas tres campañas. El promedio de mayo de las cotizaciones de este tipo de contrato fue un 23,2% superior a igual mes del año pasado.

– En lo que va de agosto, los contratos futuros de trigo posición enero 2019 alcanzaron cotizaciones superiores a los u$s 225,0 por tonelada. Combinando esta operación con compra de dólar futuro, se podrían cerrar posiciones a enero a un valor superior a 00,0 por tn de trigo. En mayo de este año, este cierre de posiciones podría haberse realizado a algo más de .500,0 por tonelada.

– La coyuntura comercial responde, principalmente, a las malas proyecciones de producción mundial del cereal, con una caída estimada por el USDA de 28,3 millones de toneladas menos respecto a la campaña previa.

– Ello llevaría a una merma en las existencias finales mundiales por primera vez desde la campaña 2012/2013, de 14,5 MMtn.

– En Argentina, la producción total proyectada por el USDA es de 19,5 millones de toneladas, lo cual superaría el máximo histórico de 18,4 MMtn observado en la campaña 2016/2017.

– En el área de incumbencia del SEA, de cumplirse los rendimientos promedios históricos, la producción de trigo podría superar el millón de toneladas, por primera vez desde el comienzo del programa.

– Las buenas condiciones comerciales motivaron el cierre anticipado de operaciones. Según el Ministerio de Agroindustria de la Nación, se lleva comercializado el 27,4% de la producción estimada (5,4 MMtn sobre un total de 19,5 MMtn). El año pasado, para esta misma época, este porcentaje alcanzaba el 17,2%.