La soja se siembra para provecho del Estado

:format(webp):quality(40)/https://puertonegocioscdn.eleco.com.ar/media/2018/12/233631_sojaanegada.jpg)

La campaña en el centro norte santafesino fue de las mejores de la historia. Sin embargo el productor se queda, como máximo, con el 20% de la renta que genera. El fisco, en todos sus niveles pero principalmente el nacional, se quedan con el 40%.

Un trabajo del Centro de Estudios y Servicios de la Bolsa de Comercio de Santa Fe, elaborado sobre la estadística que arrojó la campaña de soja 2018/2019 en el centro norte de la provincia, concluye que los agricultores se quedan con apenas una quinta parte de los ingresos que genera el cultivo.

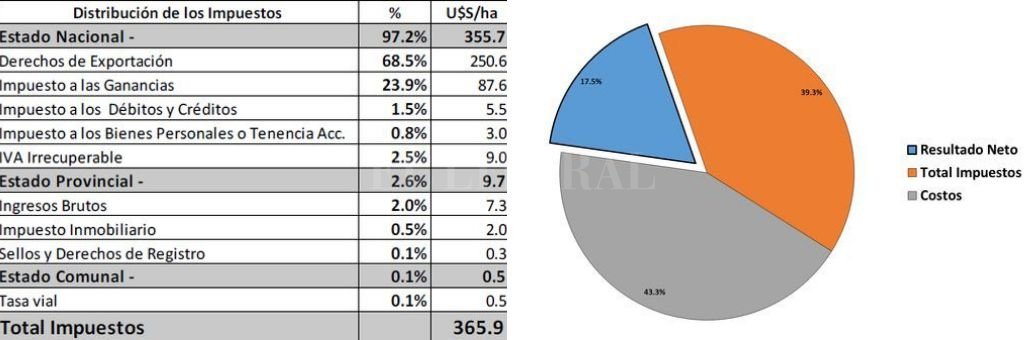

El informe toma dos casos testigo, uno en el norte y otro en el centro santafesino. Por ejemplo, en un campo del norteño departamento General Obligado, donde hubo un rinde promedio de 29,0 qq/ha., el 39,3% de los ingresos brutos del productor (medidos en U$ S FOB) van a parar al fisco, mientras que sólo el 17,5% es el resultado neto para el agricultor, lo que equivale a 162.2 U$ S/ha. El resto corresponde a costo de producción y comercialización.

Situación impositiva en General Obligado Foto: BCSF

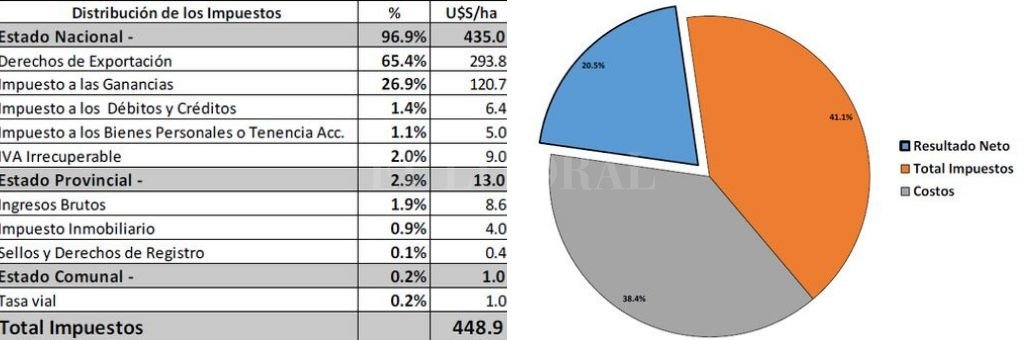

En el centro santafesino, una hectárea de soja en el departamento Las Colonias, donde el rinde promedio fue de 34,0 qq, la incidencia impositiva sobre los ingresos del productor ascendió al 41,1% y el resultado neto para el productor fue de 224,2 U$ S/ha, lo que equivale a un 20,5% del ingreso bruto obtenido.

Del total aportado al fisco, en promedio, para ambos departamentos, el 97% lo retienen las arcas nacionales a través del Derecho de Exportación (retenciones), Impuesto a las Ganancias, el Impuesto a los Débitos y Créditos y a los Bienes Personales. En el orden provincial, se listan el Impuesto Inmobiliario, Ingresos Brutos, Sellos y Derechos de Registro. Por último, las comunas cobran la tasa vial.

Situación en el departamento Las Colonias. Foto: BCSF

“Cabe aclarar que en el caso de impuestos de montos fijos (Impuesto Inmobiliario Rural, Tasa Vial/Municipal, Impuesto a Bienes Personales, etc.), estos varían ampliamente entre los diferentes productores, dependiendo de la zona, extensión del campo, valor fiscal del mismo, por mencionar las variables más relevantes”, advierte el trabajo. Por ello, “no es posible abarcar la totalidad de las realidades de los productores de la zona, por lo cual la información detallada debe ser considerada a modo indicativa”.

Además se aclara que es necesario considerar que aquí no se tienen en cuenta los impuestos abonados por los agentes que suministran bienes y servicios al eslabón primario de la cadena en el proceso productivo. Algunos de dichos tributos se trasladan al costo de logística y también impactan negativamente en la ecuación económica de los productores.